Blog

-

Mała firma, jedna faktura w miesiącu – czy darmowe i tanie fakturownie online (Fakturownia, inFakt, wFirma) wystarczą?

Dla przedsiębiorcy, który wystawia zaledwie jedną fakturę miesięcznie, zakup rozbudowanego programu księgowego może wydawać się niepotrzebnym kosztem. Na rynku dostępne są jednak darmowe i bardzo tanie programy do fakturowania online, takie jak Fakturownia, inFakt czy wFirma. W 2026 roku o wyborze nie decyduje już wyłącznie cena. Kluczowe znaczenie ma także obsługa KSeF, wygoda wystawiania dokumentów…

-

Czynny żal za niezłożenie deklaracji – kiedy można go zastosować?

Nieprzesłanie deklaracji podatkowej w ustawowym terminie może wiązać się z odpowiedzialnością za wykroczenie lub przestępstwo skarbowe. Przepisy przewidują jednak rozwiązanie, które pozwala podatnikowi dobrowolnie poinformować urząd skarbowy o swoim błędzie i ograniczyć ryzyko kary. Jest nim tak zwany czynny żal. Instytucja ta od lat stanowi ważny element prawa karnego skarbowego. W praktyce korzystają z niej…

-

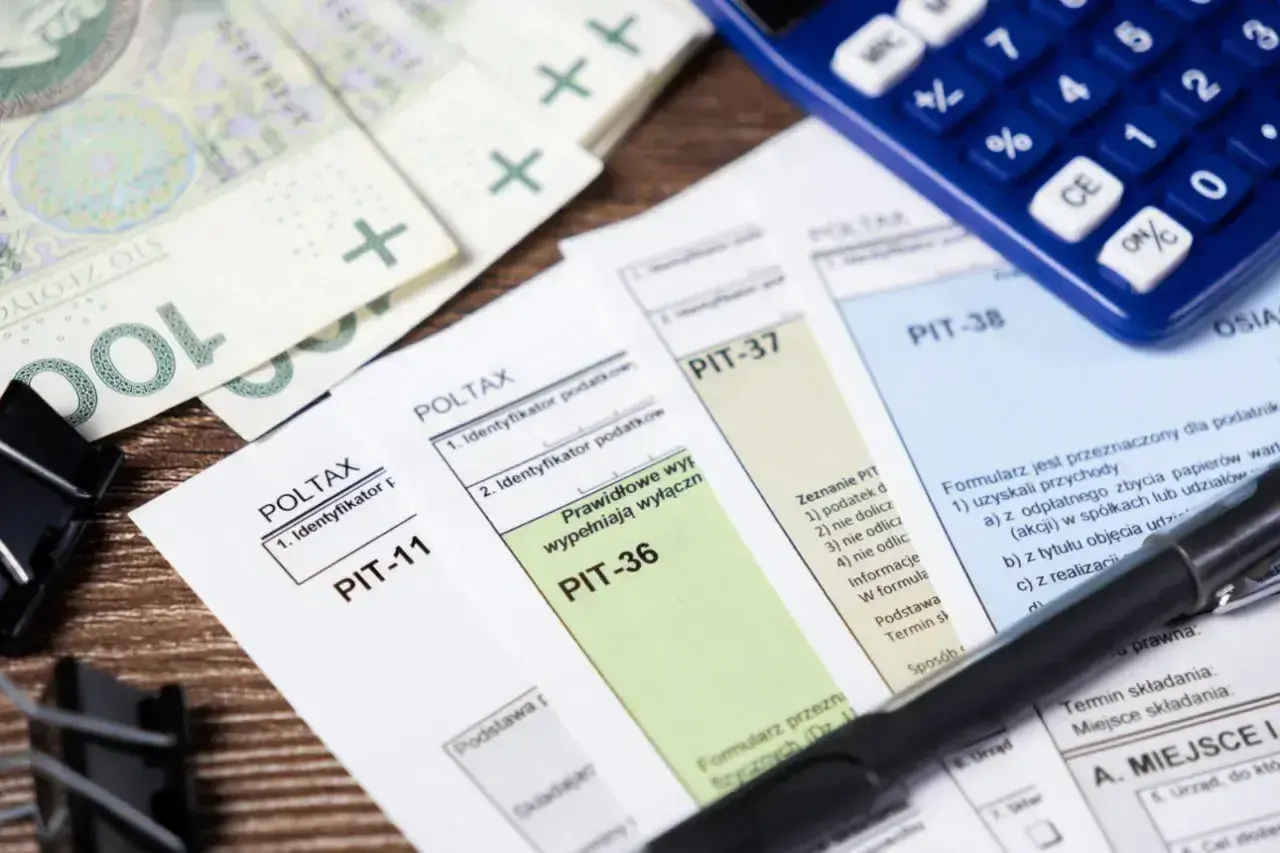

Jak rozliczyć PIT zysków kapitałowych? Praktyczny poradnik inwestora

Rozliczenie podatku od zysków kapitałowych to obowiązek każdego inwestora, który w danym roku podatkowym osiągnął dochody m.in. ze sprzedaży akcji, ETF-ów, obligacji czy instrumentów pochodnych. Choć większość biur maklerskich udostępnia odpowiednie zestawienia, wielu podatników nadal popełnia błędy podczas wypełniania deklaracji PIT-38. W tym poradniku wyjaśniamy krok po kroku, jak prawidłowo rozliczyć PIT od zysków kapitałowych…

-

Sprzedaż telefonu a podatek – kiedy trzeba rozliczyć transakcję?

Sprzedaż używanego telefonu wydaje się prostą czynnością, jednak w niektórych przypadkach może wiązać się z obowiązkiem rozliczenia podatku dochodowego. Coraz więcej osób sprzedaje smartfony za pośrednictwem platform internetowych, dlatego warto wiedzieć, kiedy fiskus może zainteresować się taką transakcją. Przepisy obowiązujące w 2026 roku nie zmieniły podstawowych zasad opodatkowania sprzedaży rzeczy ruchomych, jednak wzrosła świadomość podatników…

-

Kapitał zakładowy a majątek spółki – czym różnią się te pojęcia?

W praktyce przedsiębiorcy bardzo często utożsamiają kapitał zakładowy z majątkiem spółki. Tymczasem są to dwa odrębne pojęcia, które pełnią zupełnie inne funkcje w działalności gospodarczej. Ich prawidłowe rozumienie ma znaczenie nie tylko dla wspólników, lecz także dla inwestorów, kontrahentów oraz osób analizujących kondycję finansową przedsiębiorstwa. W artykule wyjaśniamy najważniejsze różnice pomiędzy kapitałem zakładowym a majątkiem…

-

Odbiór dnia wolnego za pracę w sobotę według Kodeksu pracy

Praca wykonywana w sobotę wciąż budzi wiele pytań zarówno wśród pracowników, jak i pracodawców. Zgodnie z przepisami Kodeksu pracy sobota może być dniem wolnym wynikającym z przeciętnie pięciodniowego tygodnia pracy, dlatego jej przepracowanie wiąże się z określonymi obowiązkami po stronie firmy. W 2026 roku zasady odbioru dnia wolnego za pracę w sobotę nadal pozostają jednym…

-

Jak prowadzić firmę zgodnie z nowymi trendami biznesowymi?

Prowadzenie firmy w 2026 roku wymaga znacznie więcej niż oferowania dobrego produktu lub usługi. Polscy przedsiębiorcy funkcjonują w rzeczywistości, w której sztuczna inteligencja, automatyzacja, analiza danych, cyberbezpieczeństwo oraz zrównoważony rozwój decydują o konkurencyjności. Jednocześnie rosną oczekiwania klientów, partnerów biznesowych i pracowników, którzy coraz częściej wybierają organizacje nowoczesne, transparentne i innowacyjne. Najnowsze raporty pokazują, że około…

-

Jak przygotować biznes do wejścia na nowe rynki?

Globalizacja w 2026 roku nie oznacza już tylko „większego rynku zbytu”, ale przede wszystkim konieczność precyzyjnego dopasowania modelu biznesowego do lokalnych warunków, danych i regulacji. Firmy, które ignorują lokalizację strategii, tracą średnio 23–38% potencjalnych przychodów w pierwszych dwóch latach ekspansji (dane branżowe 2025/2026 – uśrednione trendy rynkowe). Wejście na nowe rynki to proces, który wymaga…

-

Dlaczego coraz więcej firm działa całkowicie online?

Transformacja cyfrowa przestała być opcją — stała się warunkiem przetrwania i rozwoju. W 2026 roku coraz więcej przedsiębiorstw rezygnuje z fizycznych biur, przechodzi na model w pełni online i buduje struktury rozproszone globalnie. Zmiana ta nie wynika wyłącznie z technologii, ale również z kosztów, oczekiwań pracowników i presji rynkowej. Firmy online są szybsze, tańsze i…

-

Jak przedsiębiorcy tracą pieniądze przez błędy księgowe?

Błędy księgowe w firmach nie są jedynie „techniczną pomyłką w papierach”. W praktyce oznaczają realne straty finansowe, ryzyko kar podatkowych, a nawet utratę płynności. Według analiz branżowych z 2025 roku, nawet 62% małych i średnich przedsiębiorstw w UE przyznaje, że przynajmniej raz poniosło stratę finansową przez nieprawidłowości księgowe lub błędne rozliczenia. W 2026 roku, przy…